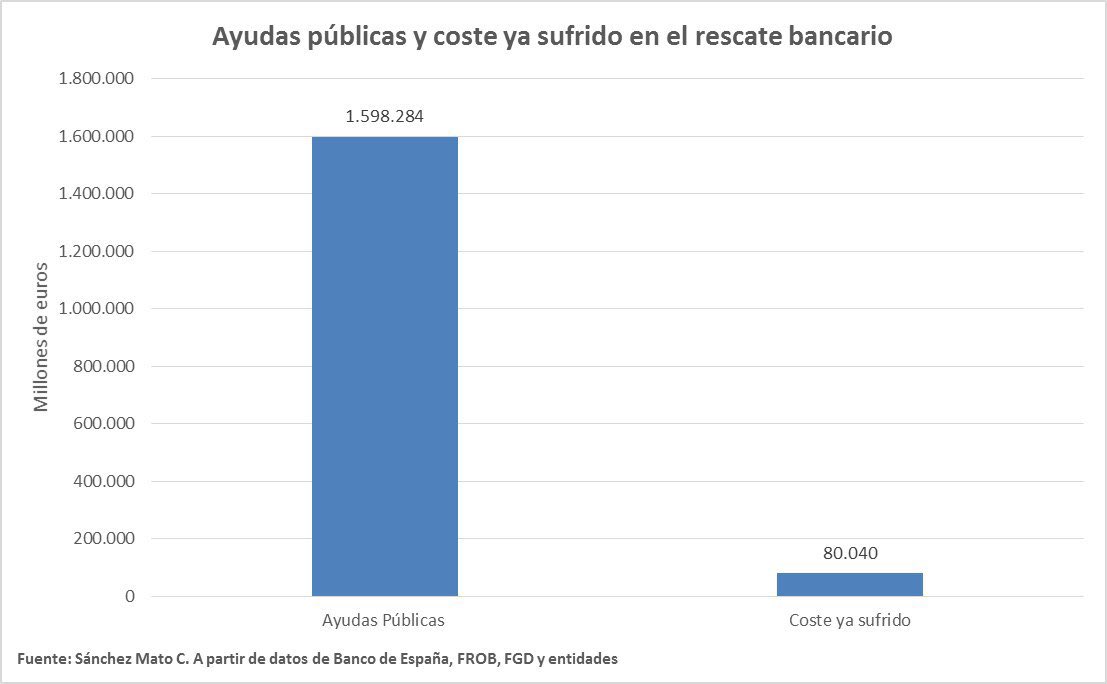

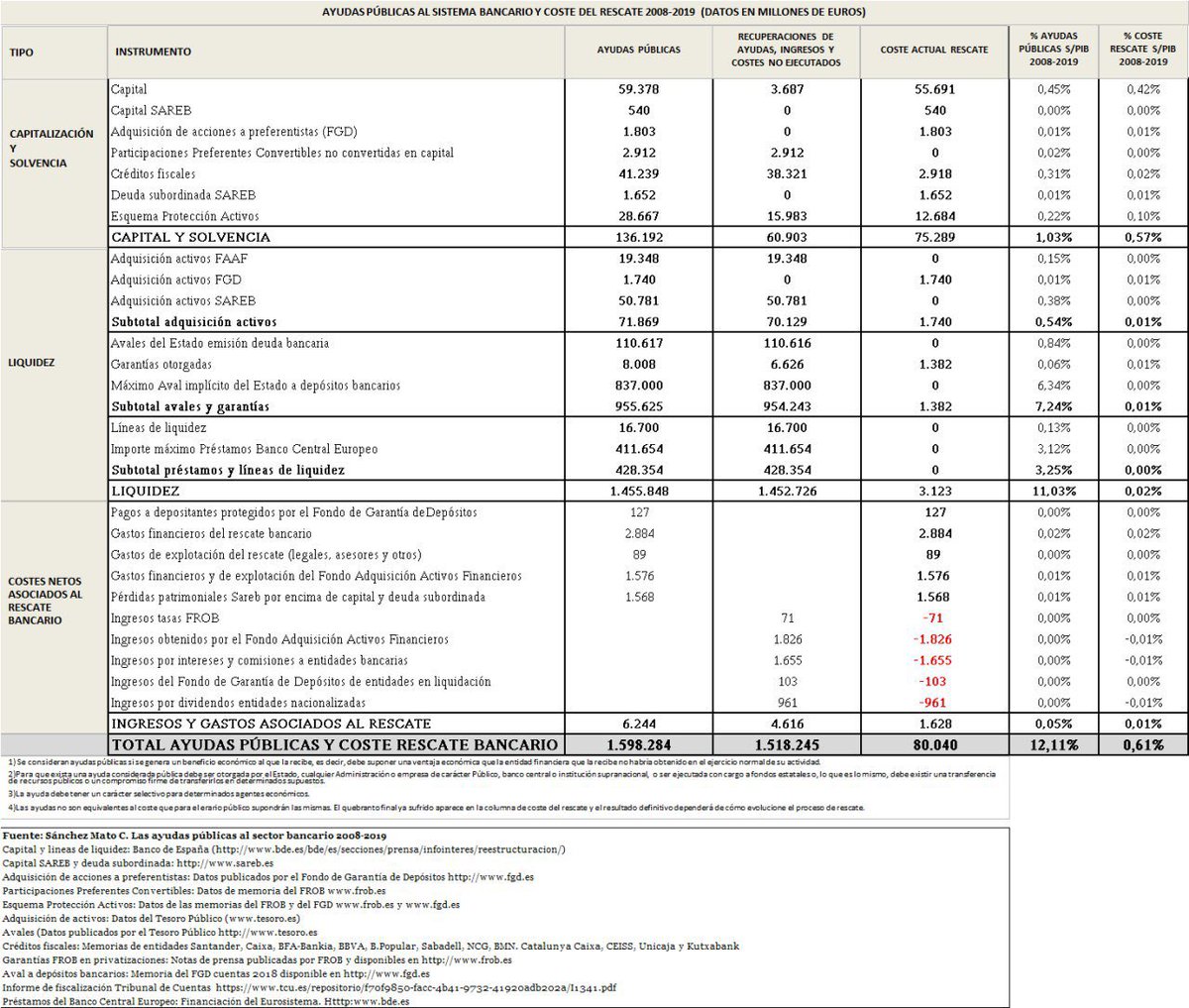

Desde el año 2008 hasta el 2019, las ayudas públicas totales otorgadas por el Estado a los bancos privados españoles suman 1,59 billones de euros (el 12% del PIB), y han supuesto, hasta el día de hoy, un desembolso económico para las arcas públicas de 80.040 millones de euros (el 0’6% del PIB), sin contar los intereses de financiar dicha cantidad durante los últimos 11 años:

Generoso regalo a la banca, que se ha canalizado a través de una amplia y variada gama de instrumentos financieros para pasar más desapercibido, y no escandalizar a nadie:

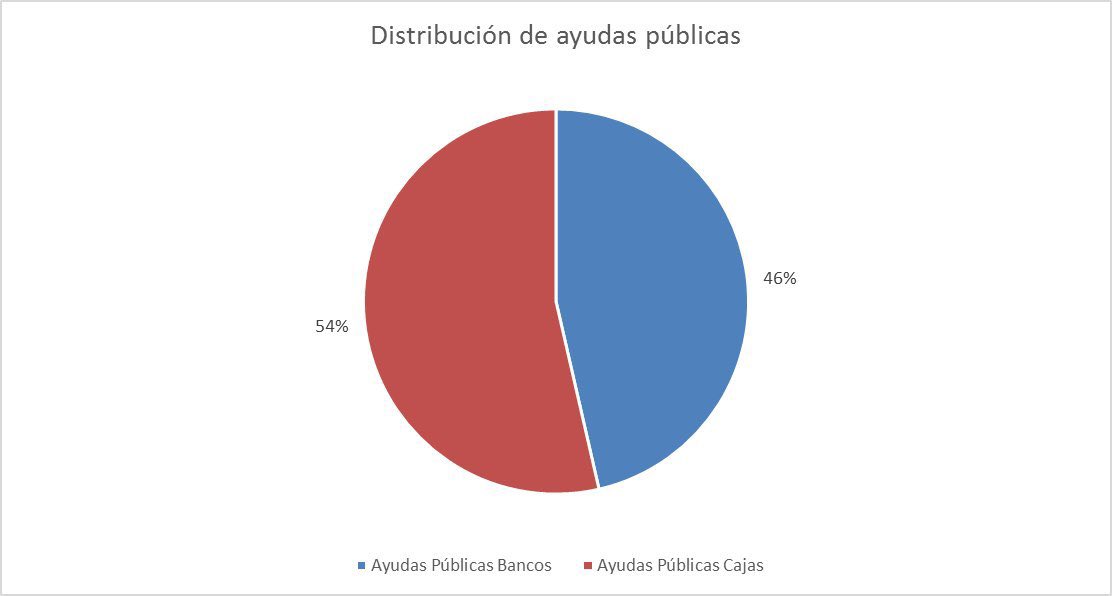

Lo mismo que se ha repetido hasta la saciedad para desviar culpas, que “este rescate lo necesitaron las cajas de ahorros y no los bancos privados”; algo que es también falso, ya que los bancos privados se han beneficiado del 46% de las ayudas, y del 24% del coste del rescate:

Todo según datos oficiales.

A esta factura de las ayudas directas a los bancos, hay que sumar la de las ayudas indirectas, mucho más opaca y menos conocida, pero no menos cuantiosa, consistente en:

- Entregar a los bancos, fondos del Banco Central Europeo al 0%, para que pudieran comprar con ese dinero deuda pública al 4% y 5% de interés, haciendo un magnífico negocio, sin realizar trabajo alguno. Un coste exorbitante que se ha tenido que pagar vía impuestos, cuando el Estado se podía haber financiado perfectamente al 0%, en las mismas condiciones que ellos, a través del Instituto de Crédito Oficial (ICO), la banca pública española.

Hacerse cargo de los más de 2.000 millones de euros de pérdidas que ha tenido el Estado hasta 2020 con la Sareb («el banco malo» que se comió todo el ladrillo tóxico de la «banca buena»).

Hacerse cargo de los más de 2.000 millones de euros de pérdidas que ha tenido el Estado hasta 2020 con la Sareb («el banco malo» que se comió todo el ladrillo tóxico de la «banca buena»).- Consentirles actuaciones fraudulentas como los 40.000 millones de euros de participaciones preferentes de las cajas, los 7.000 millones de euros de bonos convertibles del Santander, los 700 millones de euros de bonos convertibles del Popular, los 2.000 millones de euros del Fondo Santander Banif Inmobiliario, los miles de millones de euros de las cláusulas suelo ilegales, la quiebra de los accionistas del Popular, etc.

- Mantener durante ese período de tiempo la remuneración más baja de las cuentas de clientes, de toda Europa.

- Concederles un sin fin de ventajas fiscales con las fusiones bancarias, los DTA (Activos Fiscales Diferidos), etc.

Todo ello hace del rescate de la banca privada española una suma incalculable, que nunca se va a recuperar.

(Extracto. Adaptación libre)

Imágenes: Carlos Sánchez Mato|elcierredigital.com

Fuentes: https://threadreaderapp.com/thread/1305151292092940288.html

https://www.elperiodico.com/es/economia/20200326/sareb-banco-malo-perdidas-947-millones-2019-7906292

https://cincodias.elpais.com/tag/clausula_suelo/a

https://www.merca2.es/banco-popular-accionistas/